Les impôts à Zug, Schwyz, Zürich et Genève

Où faut-il habiter pour payer le moins d’impôts en Suisse: dans le canton de Zug ou de Schwyz?

Mais c’est une très bonne question!

La réponse nécessite d’être un peu plus fin que la question et d’aller chercher au niveau du district, voire de la commune.

Si l’on prend une commune au hasard à Zug et Schwyz, il y aura de bien plus grosses chances que celle de Zug ait les plus bas impôts: en moyenne, c’est dans le canton de Zug que les impôts sont plus bas

Cependant le minimum se trouve à Schwyz. C’est parce qu’il y a beaucoup de variabilité entre les communes du canton de Schwyz. Les 6 communes avec les impôts plus bas de Suisse se trouvent toutes à Schwyz, et ce sont les 3 communes du district de Höfe (Freienbach, Wollerau, Feusisberg) plus 3 des communes du district de March. Seulement ensuite arrivent Baar (ZG) puis Zug (ZG).

À vrai dire, les différences sont suffisamment minimes pour que cela ne change pas fondamentalement la donne.

Mais si l’on habite la ville ou le canton de Zürich, cela vaut vraiment la peine de se demander si déménager à Zug ou Schwyz. Pour de hauts salaires, les différences peuvent friser les 100k- annuels.

Pour Genève, c’est plus loin, mais les enjeux sont encore plus élevés!

Allons regarder dans le détail de chaque impôt: revenu, dividendes, fortune, sociétés, plus-value, 2e/3e pilier, succession…

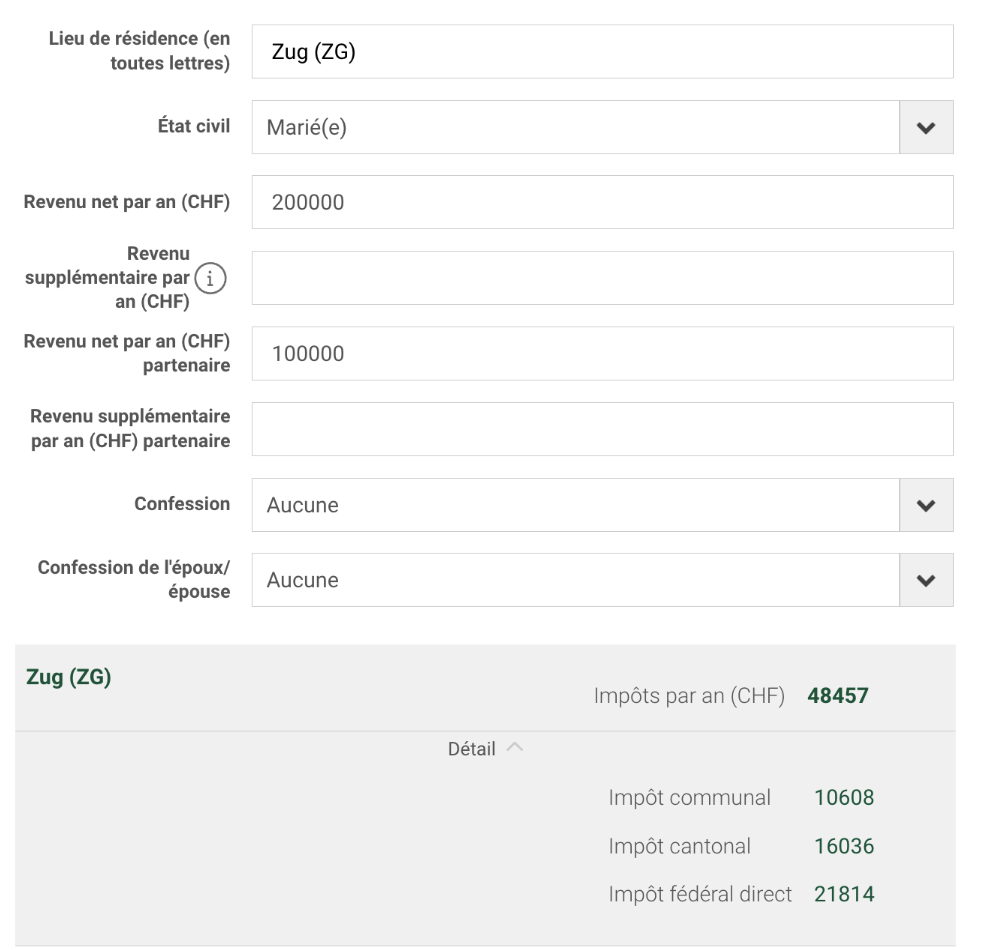

L’impôt sur le revenu

Voici les impôts à Höfe (SZ), Zug (ZG), Zürich (ZH) et Genève (GE) pour deux cas de couples:

Source: le calculateur d’impôts sur le revenu de comparis. N’hésite pas à l’utiliser toi-même pour évaluer ton cas précis.

L’impôt sur les dividendes

Celui-ci suit (presque) l'impôt sur le revenu.

En effet, les dividendes sont imposés sur le revenu (pour la partie cantonale et communale) à raison d’un facteur multiplicatif uniquement fonction du canton: 50% pour SZ, ZG et ZH et 70% pour GE.

Les différences sont donc faibles et ZG a un léger avantage pour des dividendes de 300k dû car ZG impose plus faiblement les petits revenus que les autres cantons/communes.

L’impôt sur la fortune

Et voici l’impôt sur la fortune pour deux cas de couples:

Source: le calculateur du Vermoegenzentrum.

À noter l’apparition d'autres communes attractives pour l'impôt sur la fortune, à NW, SZ, OW, UR - sans pour autant que la différence soit grande avec SZ et ZG.

N’hésite pas à utiliser le calculateur toi-même pour évaluer ton cas précis.

L’impôt sur les sociétés

Voici les taux d’imposition des sociétés en fonction des bénéfices et du capital. Il y a encore peu de différence entre Höfe (SZ) et Zug (ZG). A noter la présence de Meggen (LU) ayant le taux d' imposition sur les bénéfices le plus bas de Suisse et les cantons de UR et OW n’imposant pas le capital.

Source: comparatif Nexova

L’impôt sur les plus-values

Rappelons que quel que soient le canton et la commune, il n’y a pas d’impôts sur les plus-values mobilières en Suisse (par exemple lors de la vente d’actions).

C’est la plus-value immobilière qui est imposée.

Les règles changent selon le canton où est situé le bien: en général le montant de l'impôt dépend du montant de la plus value et de la durée de détention: plus le montant est élevé et la durée est courte, plus le taux est élevé.

Il est possible à certaines conditions lorsque l’on vend pour racheter de repousser cet impôt.

Voici l'impôt sur les plus-values immobilières d'un bien de 1.5m-, augmentant de 2.5% par an (comme cela a été le cas en Suisse en moyenne dans les 50 dernières années):

| Impot sur la plus-value sur ce bien après |

5 ans |

10 ans |

15 ans |

25 ans |

|---|---|---|---|---|

| Höfe (SZ) & tout SZ |

50k- (25%) |

86k- (21.5%) | 105k- (17.5%) | 115k- (8.8%) |

| Zug (ZG) |

20k- (10%) |

40k- (10%) | 60k- (10%) | 130k- (10%) |

| Zürich (ZH) |

66k- (33%) |

120k- (30%) | 149k- (25%) | 255k- (20%) |

| Genève (GE) |

60k- (30%) |

40k- (10%) | 60k- (10%) | 26k- (2%) |

Zug est presque toujours gagnant, sauf sur le très long terme où Genève tire son épingle du jeu avec sa presque-exemption “à la française”. En revanche cela ne permet pas de justifier - purement financièrement - d’habiter Genève et d’y acheter sa résidence principale sur le long terme, puisque le surcoût annuel en autres impôts est facilement supérieur à 50k-.

Sources

A Schwyz, un lien vers un xls de calcul de l’impot se trouve sur cette page: la part de la plus-value au-dessus de 40k- est taxée à 30%, avec un abattement en fonction de la durée qui peut aller jusqu’à 70%, ce qui veut dire un taux de 9% sur les grosses plus-values sur plus de 25 ans.

A Zug, un lien vers les règles de calcul se trouve sur cette page: le taux a un minimum de 10% et a un maximum qui dépend de la période de détention (entre 60% et 25%). En réalité, c’ est souvent le minimum de 10% qui est applicable puisque le taux par défaut est le rendement annuel = plus-value/montant initial/nombre d’années, qui est d’habitude inférieur à 10%.

A Zurich, les taux applicables et exemples de calcul pour l'impôt se trouvent sur cette page: la part de la plus-value au-dessus de 100k- est taxée à 40%, avec un abattement en fonction de la durée qui peut aller jusqu'à 50%, ce qui veut dire un taux de 20% sur les très grosses plus values sur plus de 20 ans.

A Genève, les taux applicables sont indiqués sur cette page et ne dépendent que de la période de détention: entre 50% et 2%. Pour 5, 10, 15 et 25%, les taux sont respectivement de 30%, 10%, 10% et 2%.

Le retrait du 2e/3e pilier

Chaque foyer est imposé en fonction du montant total des retraits de 2e et 3e pilier lors d’une année donnée.

En général, chaque compte ne peut être retiré que en totalité, et autour de l'âge de la retraite.

L'impôt diffère en fonction de la municipalité, et est progressif en fonction du montant retiré.

Un calculateur est fourni par cette page du Crédit Suisse et permet de simuler les cas suivants.

Retrait du 3e pilier

Les montants de 50k- a 500k- correspondent à des cas de figure réalistes pour le retrait du 3e pilier, en fonction de si tu as créé plusieurs comptes ou non (que tu peux donc retirer séparément)

Retrait du 2e pilier

Les montants de 200k- à 2m- correspondent à des montants réalistes pour le retrait du 2e pilier, qui en général ne peut se faire à la retraite qu’en une seule fois

Höfe (SZ) est encore gagnant, même si de moins en moins plus le montant s’accroit: cela est dû à la forte progressivité de l'impôt dans le canton de SZ.

L’impôt sur la succession

Ce n’est pas discriminant: il est nul partout.

Les impôts sur les succession ou donations vers les enfants existent uniquement pour les cantons de LU, NE, VD, AI. Tu trouveras plus de détails ici, y compris pour les donations vers autres personnes.

À propos de l'auteur

Bonjour, tu peux m’appeler Margot.

Je suis française expatriée en Suisse. Cela fait 15 ans que j’investis.

Avec une fortune dans les petits millions, je n’aurai probablement jamais de family office, alors je dois continuer à garder les choses en main. Comment aller plus loin, faire fructifier mon patrimoine et le transmettre à mes enfants?

AskMargot est mon témoignage, celui d’un pair, pour aller plus loin en gestion de fortune.

Tu y trouveras du contenu unique, plus avancé que ce que l’on trouve sur des blogs d’investissement débutants ou dans les bilans patrimoniaux des gestionnaires de patrimoine français ou suisses.

N’hésite pas à me contacter si tu veux échanger entre pairs sur ta stratégie patrimoniale.

Articles récents pour les résidents suisses